Les super cartes bancaires débarquent

|

Les super cartes bancaires débarquent |

| Pour lutter contre la fraude, les banques misent sur la technologie. Demain, on paiera avec une carte à code éphémère ou un smartphone à reconnaissance faciale.

Cette révolution est à portée de main. Dans quelques mois, tout devrait changer… dans votre portefeuille. Votre carte bancaire va s’offrir une deuxième jeunesse. Un relooking qui porte un nom barbare : «cryptogramme dynamique». Ce qui, en français, signifie que les trois petits chiffres, situés au verso de votre carte, changeront au bout de quelques minutes. Les plus grands fabricants de cartes bancaires au monde, Gemalto et Oberthur, ont lancé ces derniers mois la commercialisation de cette technologie. BNP Paribas, la Banque postale, la Société générale… La quasi-totalité des établissements financiers français sont en train de la tester auprès de leurs clients.

Qui va payer ? Un effet logique du boom du commerce en ligne. Pourtant, les banques se laissent encore quelques mois pour un développement à grande échelle de cette carte bancaire plus sécurisée. Car un petit détail reste encore à trancher. Ce bout de plastique bourré de technologies coûte plus cher à produire que la carte à puce classique. Qui va payer ? La banque, les commerçants ou le client ? Les réponses du milieu bancaire restent floues. Les banques trancheront ces prochains mois. Mais elles n’ont plus vraiment le temps de tergiverser. Des start-up dénommées FinTech (technologie financière) commencent déjà à les bousculer, notamment en utilisant le smartphone pour lancer de nouveaux modes de paiement. Et comme d’autres secteurs l’ont appris à leurs dépens, l’immobilisme face aux nouvelles technologies ne paye pas. «2016 sera l’année des nouveaux modes de paiements», pronostique donc un cadre de banque. Nombre d’établissements ont, dans les cartons, de nouveaux produits qui n’attendent plus qu’une autorisation de la Cnil (Commission nationale de l’informatique et des libertés) pour passer des simples tests à la commercialisation. C’est le cas des technologies de biométrie utilisant des éléments du corps (empreinte digitale, vocale, etc.). Les bons vieux codes bancaires bientôt périmés ?

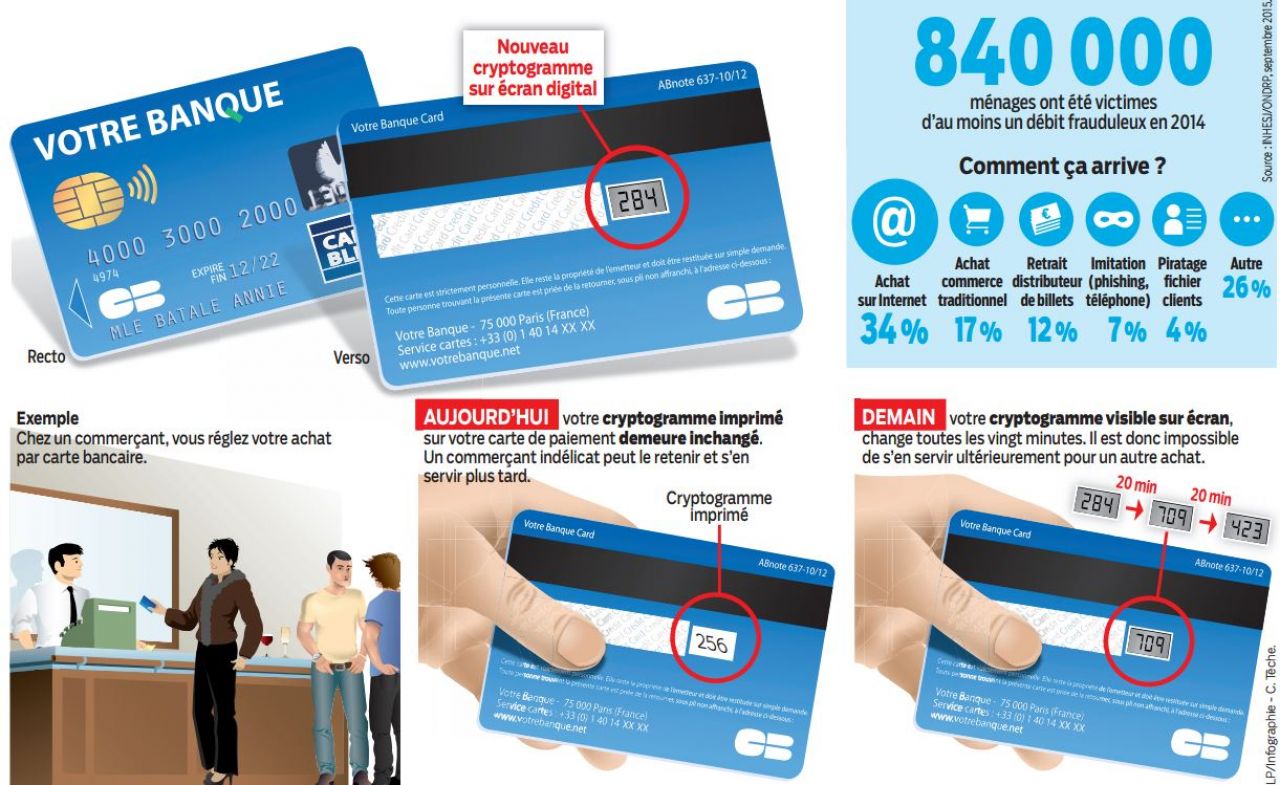

Un cryptogramme valable 20 minutes

Même largeur, agilité, finesse, robustesse, touché… A priori, rien ne la distingue de sa prédécesseur. A un détail près : la carte bancaire de nouvelle génération est équipée d’un écran. Tout petit. Pas de quoi regarder un film en haute définition. Non, mais tout de même assez large pour afficher, en noir et blanc, les trois chiffres du fameux cryptogramme visuel. Ce code de sécurité réclamé à chaque achat sur la Toile devient «dynamique». «Cette carte est équipée d’une horloge interne. Le code de sécurité sur l’écran change toutes les vingt minutes», explique Frédérique Richert, marketing manageur chez Gemalto, le leadeur mondial de la carte à puce, qui commercialise depuis quelques semaines cette nouvelle technologie. «Cette carte lutte mieux contre la fraude», ajoute-t-elle. Réduire le coût des fraudes

A priori, rien ne change pour l’utilisateur. Pour effectuer un achat en ligne, il doit toujours remplir les mêmes formulaires en indiquant son nom, son numéro de carte bancaire, la date de validité et le cryptogramme. La différence, c’est que ces coordonnées ont une durée de vie limitée. Si un pirate informatique les vole, il ne peut alors les utiliser que pendant une vingtaine de minutes. Un laps de temps, a priori, trop court pour multiplier les achats sur le Web ou revendre ces informations à d’autres escrocs. La plupart des grands réseaux bancaires sont en train de tester auprès de leurs clients cette nouvelle technologie. Ainsi, BPCE a équipé depuis plusieurs semaines un millier de clients. BPCE utilise la technologie d’Oberthur, concurrent de Gemalto. Avec un avantage, celui de réduire le coût des fraudes. Car les banques assument une partie du coût de l’arnaque : indemnisation du client pour les achats réalisés frauduleusement, coût du changement du support, etc. «Nous regardons à la fois l’effet de cette nouvelle technologie sur le coût lié à la fraude mais aussi sur la confiance des utilisateurs dans le paiement en ligne, dans l’usage des cartes bancaires», explique Nicolas Chatillon, directeur du développement fonctions transverses du groupe BPCE. Un point stratégique. Car un possesseur de carte bancaire en confiance, c’est un consommateur qui dépense !

|